惠州市岚方实业有限公司

电话:400-6296-898

传真:0752-2042189

邮箱:sales@lanfsy.com

地址:惠州市博罗县罗阳镇西北路8号

邮编:516100

5G发展对无线设备厂商有什么积极意义?

北京时间12月15日(艾斯)市场研究公司Dell’Oro Group分析师Stefan Pongratz近日发表文章称,随着商用5G无线服务预期在2018年第四季度成为现实,新进入者和现有供应商都在加大研发力度,以期抓住从4G向5G过渡的机会。大家都雄心勃勃,这不仅是因为市场条件充满挑战,5G有望提振整个产业,同时也因为业界有人预期5G将带来一个打破300亿美元移动基础设施基础市场状态的机会。

我们今天所问的问题很简单:十年后,移动基础设施无线设备供应商的数量会增加还是减少呢?对此,Dell’Oro Group并没有对2025年供应商市场份额进行任何预测,但是却对三个市场中的份额变动和供应商市场地位进行了评估,这三个市场包括:宏蜂窝(Macro) RAN+Small Cell RAN整体市场、Small Cell RAN市场和CBRS RAN市场。

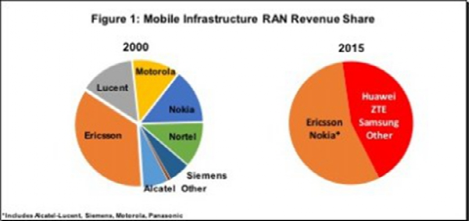

整体移动基础设施市场的供应商份额在过去十五年发生了很大的变化,反映出新玩家成功进入了市场以及行业高度整合的特性。根据Dell’Oro Group的移动无线接入网络报告(Mobile Radio Access Network Reports)显示,收入份额在5%及以上的移动基础设施无线设备供应商的数量,已经从2000年的7家到2015年减少至了4家。

与此同时,2000年没有任何无线设备市场份额的新厂商,在2015年却占据了整个移动基础设施无线设备市场40%-45%的份额。(见图1)。这部分解释了过去几年推动行业发展的高水平创新背后的动机,因为新进入者和市场份额较少的供应商正在改善他们的产品组合,从而抓住运营商转向small cell、Cloud-RAN、CBRS、物联网和5G发展的机会。

图1:2000年与2015年移动基础设施RAN收入份额变化

过去十五年里整个宏蜂窝无线市场的份额变动,使新进入者乐观地认为,5G在未来十年里可能会再次打乱40%-45%的市场。不过,目前为止向small cell的转变并未产生同样规模的份额变动。根据Dell’Oro Group的small cell报告,新进入者的确获得了一些市场份额,但仍仅局限于室内环境市场,远不及2G转向4G时宏蜂窝市场的份额变动。与此同时,拥有宏蜂窝解决方案的供应商仍然主导着室外市场,几乎没有给非宏蜂窝解决方案厂商留下什么市场空间。

图2:small cell-RAN收入份额

Stefan Pongratz表示,small cell的出货量正在增加,并且很大程度上符合该研究公司和业界其他公司五年前的预期。Dell’Oro Group曾预测,small cell的安装量在2016年将超过100万,非住宅small cell出货量在2017年第三季度首次超过宏蜂窝BTS出货量。不过,份额的变动令许多人感到失望,特别是半导体厂商和没有宏蜂窝解决方案的small cell OEM厂商,他们的现金流一直差强人意,直到small cell出货量在2015年大幅加速增长才有所好转。随着无线设备厂商为5G和CBRS频段带来的下一波机会进行准备,有迹象表明供应商正在注意到small cell市场份额的小幅改变。

乍看之下,CBRS厂商的前景可能显得过于拥挤。但是更仔细的研究表明,非宏蜂窝供应商已经了解到,这不仅是关于潜在市场机会和产品,也包括赢得市场的可能性。(见图3)Dell’Oro Group已经与多家CBRS解决方案提供商进行了沟通,他们拥有适合多个市场的正确产品。与此同时,他们认识到,与那些针对传统移动运营商容量驱动型应用提供宏蜂窝和small cell的供应商进行正面交锋,没有什么取得最大成功的可能性。

图3:已宣布的或者已计划的CBRS RAN解决方案

一些CBRS供应商没有选择将他们的资源分散并瞄准获取一大块蛋糕中的一小部分,而是奉行一种更有针对性的策略,在他们最有可能获得成功的市场的一小部分上进行努力。例如,在中等规模的企业环境下,拥有强大WiFi市场份额的供应商就很有可能取得成功。农村地区的固定无线服务或许不是爱立信或者诺基亚这样大体量企业的重点战略目标,但它对那些愿意为农村地区固定无线应用提供产品、研发、销售和支持团队定制服务的供应商来说,则是一个重要的市场。

当我们看向5G时,显然风险是很高的。华为、爱立信和诺基亚等现有RAN厂商需要拥有最具创新性、综合性、灵活性和投资性的5G产品组合,这样才能确保他们在那些寻求抓住5G机会的新竞争对手面前保持领先地位。另外,中兴通讯和三星等全球份额相对较弱的厂商在5G研发方面也比4G时代更加激进。而中国有望在5G发展初始阶段起到主导作用,中兴通讯预计将抓住这一机会,从一开始就在市场上扮演更重要的角色。

对于包括领导者、落后者和新进入者在内的所有供应商来说,他们都还面临着其他的挑战。与从3G向LTE的转变(大部分由10 MHz 2X2 MIMO宏蜂窝技术所驱动)相反,从LTE向5G的转变并不只是简单在技术或者应用方面。5G最终将会部署在任何频段上。 3/6 GHz以下频段和毫米波的配置将会有从4T4R到128T128R的不同差别,RF载波带宽则将从kHz到100MHz不等,运营商将会同时部署宏蜂窝和small cell,基带将会是集中式的、分布式的、集成的和虚拟化的。更有意思的是,许多运营商还不清楚他们在全国范围内从4G转向5G的部署节奏。这意味着供应商需要继续投资LTE,至少在那些更加保守的运营商确信eMBB用例足以证明5G业务案例之前,都需要一直对LTE进行投资。

更重要的是,尽管5G最初很有可能成为另一个“G”,为我们今天所熟知的用例提供更高的吞吐量/容量和更高的效率,但是Dell’Oro Group仍然认为,随着时间的推移,5G有望成为一个游戏规则改变者。它将支撑改变人类与机器通信方式的新应用和用例,从而对基于无线技术的经济产生重大影响。

鉴于5G技术和潜在应用的广泛性,厂商们有不少机会来打破市场状态,并且他们肯定会进行大量尝试,Dell’Oro Group认为,从LTE向5G的迁移过程中,可能会有更多的供应商份额变化。历史并一定总是能够很好地预示未来。不过,Dell’Oro Group仍然建议不仅要回顾整体市场的份额变化,还要考虑到宏蜂窝向small cell转型中的份额变化。因为正如small cell厂商所了解到的,除了拥有正确的产品和最好的数据表之外,还有更多的事情要做。Dell’Oro Group强烈建议老牌无线设备厂商和新进入者仔细研究下CBRS手册,并将其战略不仅与形成5G特性的技术相结合,还要与应用和用例相结合。

正如我们在讨论扩大新技术的用例一样,Dell’Oro Group认为,技术和效率方面只是故事的一部分。只有那些能够将正确的技术与正确的以客户为中心的策略、适当的渠道以及合作关系结合在一起的供应商,才能够抓住真正的机会。这对供应商来说将会是一个改变和挑战/机会。换言之,C-RAN、虚拟化、毫米波、CBRS、massive MIMO、NB-IoT和128T128R并不是打破市场的机会背后的主要驱动因素。

Dell’Oro Group表示,改变现状的机会包括:优化渠道和技术合作关系的能力,借助与这些新技术企业合作,可以通过蜂窝网为企业、互联汽车和卡车的蜂窝连接提供正确的解决方案;以无线的方式提供类似光纤的服务体验,为自动化和制造应用提供可靠的连接;以及将设备和机器连接到世界其他地方的能力,并为添加到网络的每个机器带来增值。

总之,在2000-2015年间,拥有超过5%的移动基础设施份额的供应商数量从7家减少到4家。而若要在未来5-10年扭转这一趋势,仅仅依靠技术和效率方面是不够的。业界正在从解决一个用户的一种案例转向解决潜在的数百种用例,理解用例、建立正确的合作伙伴关系并制定正确的渠道策略,将在形成产品路线图和进入市场策略时发挥重要作用。

[声明]文章版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!